Dopo l’approvazione da parte della Corte dei Conti del Decreto Legge 23 dicembre 2013 n.145 sul Credito di Imposta, convertito dalla legge 21 febbraio 2014 n.9, è stato pubblicato in data 29-7-2015 sulla GU Serie Generale n.174 il Decreto attuativo che consentirà di FINANZIARE LE SPESE SOSTENUTE DALLE AZIENDE PER ATTIVITÀ DI RICERCA E SVILUPPO.

COS’E’ IL CREDITO D’IMPOSTA?

L’agevolazione volta ad incentivare, tramite una riduzione delle imposte, gli investimenti in attività di ricerca e sviluppo per il quinquennio 2015-2019 delle imprese italiane.

PER QUALI SOGGETTI?

Possono beneficiare dell’agevolazione tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano investimenti in attività di ricerca e sviluppo a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019.

QUALI SONO LE ATTIVITA’ AMMISSIBILI

Sono ammissibili al credito d’imposta le seguenti attività di ricerca e sviluppo:

- lavori sperimentali o teorici svolti aventi quale principale finalità l’acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette;

- ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi di cui al punto 3;

- acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati. Può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione e alla documentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l’elaborazione di progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida;

- produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali.

Non si considerano attività di ricerca e sviluppo le modifiche ordinarie o periodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti.

QUALI SONO LE SPESE AMMISSIBILI

Posso essere considerate diverse voci di spesa tra le quali:

- personale altamente qualificato impiegato nelle attività di ricerca e sviluppo, in possesso di un titolo di dottore di ricerca, ovvero iscritto ad un ciclo di dottorato presso una università italiana o estera, ovvero in possesso di laurea magistrale in discipline di ambito tecnico o scientifico;

- quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio, nei limiti dell’importo risultante dall’applicazione dei coefficienti stabiliti con decreto del Ministro delle finanze del 31 dicembre 1988, in relazione alla misura e al periodo di utilizzo per l’attività di ricerca e sviluppo e comunque con un costo unitario non inferiore a 2 mila euro al netto di IVA;

- spese relative a contratti di ricerca stipulati con università, enti di ricerca ed organismi equiparati, e con altre imprese comprese le start-up innovative di cui all’articolo 25 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

- competenze tecniche e privative industriali relative a un’invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale anche acquisite da fonti esterne.

COME FUNZIONA L’AGEVOLAZIONE?

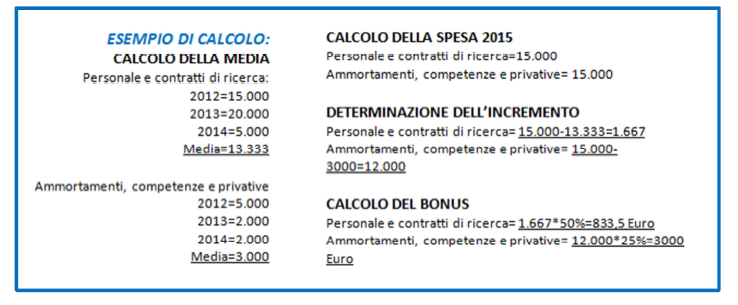

A decorrere dal periodo d’imposta successivo a quello in corso al 31/12/2014 e fino a quello in corso al 31/12/2019 è attribuito un credito d’imposta nella misura del 25% delle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi d’imposta precedenti a quello in corso al 31/12/2015.

Per le spese relative a: a) Spese per personale e c) Consulenze esterne il credito di imposta spetta nella misura del 50% (anziché 25%).

Il credito d’imposta è riconosciuto, fino ad un importo massimo annuale di euro 5.000.000 Euro, per ciascun beneficiario, a condizione che siano sostenute spese per attività di ricerca e sviluppo almeno pari a 30.000 Euro.

CHI POTREBBE ESSERE D’AIUTO?

Il Decreto sul Credito di Imposta rappresenta quindi una opportunità per ottimizzare i processi produttivi e migliorare la qualità dei prodotti attraverso l’implementazione di Studi sul loro Ciclo Vita (LCA) o di certificazioni volontarie quali ad esempio il Carbonfootprint e il Waterfootprint.

Tra le società attrezzate per offrire supporto da segnalare QualityNet srl, con sede a Mestrino (PD), che attraverso personale specializzato è in grado di fornire strumenti specifici per trattare il tema dell’Eco-efficienza energetica e ambientale con un’attenzione particolare all’ottimizzazione di processo finalizzata alla valorizzazione delle fonti di consumo nonché alla valorizzazione dei prodotti.

L’ANALISI DEL CICLO DI VITA (LIFE CYCLE ASSESSMENT) viene effettuata attraverso l’applicazione di strumenti volontari e standard tecnici ai sensi delle norme ISO 14040 e ISO 14044. Studi comparativi consentono di vedere come soluzioni alternative permettono di intervenire sui prodotti per minimizzare l’impatto degli stessi durante l’intero ciclo di vita.

Allo scopo i dati vengono confrontati con Databases internazionali e software di modellizzazione in grado di fornire l’eco-profilo di uno stabilimento o di un prodotto intervenendo nelle fasi di progettazione e sul livello di innovazione del servizio.

Questa tipologia di analisi e studio, per aziende di qualsiasi dimensione e filiera, può essere riconosciuta come attività di RICERCA E SVILUPPO e, quindi, potrà essere oggetto di agevolazione.

PER MAGGIORI INFORMAZIONI contattare Dott. Enrico Cestaro: Tel. 049 9003612 – Fax. 049 9005725